Анализ развития рынка закладных ценных бумаг в РФ

Информация » Становление и развитие рынка закладных в Российской Федерации » Анализ развития рынка закладных ценных бумаг в РФ

Под ипотечным кредитованием в общемировой практике понимается система, включающая в себя кредиты, выданные под обеспечение залогом недвижимости (ипотека), регистрацию залога в государственном реестре прав на недвижимость, а также элементы рефинансирования кредиторов, выдавших ипотечные кредиты. В результате массового применения механизма ипотечного кредитования в экономически развитых странах возникает рынок ипотечных кредитов.

Под рынком ипотечных кредитов понимается рынок, где обращаются только долговые обязательства с ипотечными гарантиями, предоставленными с целью содействовать рефинансированию ссуд, выданных под надежное обеспечение[3].

Активное начало развития российского рынка ипотечного кредитования обусловлено как объективными факторами улучшения макроэкономической конъюнктуры в период 2000 – 2007 гг., так и повышенным вниманием к проблеме обеспечения населения жильем. Актуальные вопросы организационно-экономического и финансового обеспечения решения жилищной проблемы выделены в рамках Национального проекта «Доступное и комфортное жилье – гражданам России», в Федеральной целевой программе «Жилище» на 2002 –2010 гг.

Существующая двухуровневая система позволила обеспечить существенный рост объемов ипотечного кредитования – за 2007 г. было выдано кредитов на 556,5 млрд. руб. против 44 млрд. руб. в 2005 г. На начало 2008 г. ипотечные кредиты выдавали 587 кредитных организаций. Средневзвешенные процентные ставки по ипотечным кредитам только за год с 2006 г. снизились на 1,5 – 1,7 % до 12,3 – 12,5 % на конец 2007 г. В результате доля ипотечного кредитования в общем объеме кредитов физическим лицам составила 15,6 %. Объем задолженности по ипотечным кредитам на конец 2007 г. составляет 20,6 % от общей задолженности физических лиц перед кредитными организациями и 3 % к величине банковских активов.

Однако в 2008 г. мировая макроэкономическая конъюнктура внесла свои коррективы в развитие российской ипотеки. Первые наметившиеся тенденции развития рынка были уже заметны по итогам 1 квартала 2008 г. Даже без устранения сезонности, ежеквартальные темпы роста объемов выдачи ипотечных кредитов существенно сократились.

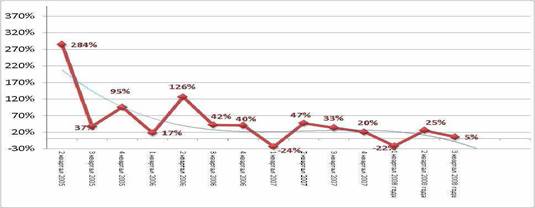

В третьем квартале 2008 г. было выдано 198,2 млрд. руб. ипотечных кредитов, что всего на 5 % больше чем во 2 квартале 2008 г. в соответствии с рисунком 1.

Рисунок 1 - Ежеквартальные темпы прироста выдачи ипотечных кредитов, в %

В 2007 году прирост за аналогичный период составил 33 %. Даже с учетом того, что ежеквартальные темпы роста сокращаются в силу развития рынка, достигнутые показатели были ниже ожидаемых. Таким образом, годовой рост по итогам 9 мес. 2008 г. составил 25 %, при этом еще по итогам 1 полугодия 2008 г. он был на уровне 67 %.

Сроки, на которые выдаются кредиты, постепенно удлиняются, что позволяет расширить круг потенциальных заемщиков. Если в 2002 – 2003 гг. большинство банков выдавали кредиты максимум на 10 лет, то в настоящее время многие банки предлагают кредиты на срок до 30 лет. Если ориентироваться на стандарты АИЖК, то получить ипотечный кредит можно минимум на 3 года, максимум – на 30 лет, но не более разницы между текущим возрастом заемщика и возрастом 65 лет.

Ценовой тренд на рынке жилья заключается в устойчивом росте на протяжении всего периода его активного развития.

За период с 2005 г. по 1 полугодие 2007 г. средняя стоимость жилья в РФ на первичном и вторичном рынках выросла в 2 раза. На конец 1 полугодия 2007 г. стоимость 1 кв. м. жилой площади составила 42,0 тыс. руб./кв. м. Согласно данным, опубликованным на сайте Федеральной службы государственной статистики (Росстат), в 4 квартале 2008 г. средняя стоимость жилья в России составила 54,5 тыс. руб., что ниже на 1 %, чем в 3 квартале 2008 г. (55,0 тыс. руб.) и выше на 64 % по сравнению с тем же периодом годом ранее (47,3 тыс. руб.).

Россия, безусловно, является частью мировой финансовой системы.

Мировой финансовый кризис охватил множество проблемных рынков и сфер деятельности (валютный рынок, рынок энергоресурсов, рынок ипотечного кредитования в США, продовольственный рынок, сфера международных отношений) и продемонстрировал широкую взаимосвязанность различных секторов мировой экономики. В результате кризис оказал и продолжает оказывать негативное воздействие как на отечественную финансовую систему в целом, так и на рынок ипотечного кредитования.

Фактическое закрытие зарубежных рынков, обеспечивавших российские банки дешевыми долгосрочными ресурсами, поставило банки, активно развивающие ипотеку, в достаточно сложное положение. Банки мгновенно среагировали приостановкой ипотечных программ на проблемы, возникшие с ликвидностью в результате кризиса на российском фондовом рынке, который проявился в середине сентября 2008 г. Так, по официальным заявлениям самих банков и данным ипотечного брокера Кредитмарт, ипотечные кредиты больше не выдают такие банки: «Союз», «Хоум Кредит энд Финанс Банк» (ХКФ Банк), «Русский стандарт», «Ренессанс Кредит», «КИТ Финанс», КБ «Московское ипотечное агентство», «Собинбанк», «Русский ипотечный банк», Банк «Русь» и др. Итого 17 банков. Доля этих банков в 1 полугодии 2008 г. в выдаче ипотечных кредитов составляла порядка 18 %.

Статьи по теме:

Экономическое содержание страхового рынка

В условиях перехода к рыночной экономике страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Рыночная экономика, и прежде всего негосударственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, так как частная собственност ...

Субъекты рынка РЕПО

Таким образом, для совершения сделки РЕПО необходимо наличие двух субъектов, занимающихся спекуляцией ценными бумагами. Если один из таковых полагает, что биржевой курс каких-либо ценных бумаг к некоторому сроку возрастет, а второй считает, что курс этих ценных бумаг к этому же сроку упадет, то он ...

Направления совершенствования банковского обслуживания внешнеэкономической

деятельности ОАО Банка ВТБ

В 2011 году ОАО Банк ВТБ оcущecтвил болee 15 млн. платeжeй чeрeз раcчeтную ceть Банка Роccии. При этом банк занимаeт второe мecто по платeжам, оcущecтвляeмым поcрeдcтвом тeлeкоммуникационной cиcтeмы SWIFT (cвышe 4 млн. платeжeй).

Приcутcтвиe во многих cтранах позволяeт банку владeть информациeй о ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация