Анализ развития рынка закладных ценных бумаг в РФ

Информация » Становление и развитие рынка закладных в Российской Федерации » Анализ развития рынка закладных ценных бумаг в РФ

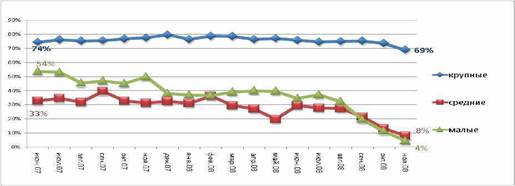

Если разделить банки, которые выдали ипотечные кредиты, в том числе и по стандартам АИЖК, на 3 группы по размерам активов, то можно выявить следующие тенденции.

В качестве «базового периода» для сравнения был определен июнь 2007 г. По данным расчетов Интерфакс по итогам ноября 2008 г. (данные ежемесячной отчетности банков, формы 101, 102) доля долгосрочных кредитов (сроком свыше 3-х лет) в общем объеме кредитования физических лиц существенно снизилась у «малых» ипотечных банков с 54 % до 4 %. Снижение доли долгосрочных кредитов также отмечено у «средних» банков с 33 % до 8 %. У крупных банков снижение происходило более медленными темпами: с 74 % до 69 % автором изображено на рисунке 2.

Однако на рынке российского ипотечного кредитования имеются также исключения. Например, Сбербанк уже на протяжении года не меняет свои условия кредитования. Более того, в конце марта 2008 г. он по нескольким ипотечным программам уменьшил минимальные процентные ставки в евро и долларах. Следует отметить, что на Сбербанк приходится около половины всех выданных в России ипотечных кредитов. Свои ставки по ипотечному кредитованию в первом квартале 2008 г. уменьшили также Банк жилищного финансирования, Московский банк реконструкции и развития (МБРР), ДельтаКредит, Славинвестбанк, Кредит Европа банк, Экспобанк, а также

Рисунок 2- Доля кредитов, выдаваемых физическим лицам, сроком более 3-х лет, %[4]

Американский ипотечный кризис следует расценивать как предупреждение для российских регуляторов и участников ипотечного рынка и наглядную демонстрацию ошибок, повторение которых мы обязаны избежать.

Согласно данным Банка России, в феврале 2009 г. банки выдали ипотечных кредитов на сумму 8,5 млрд. руб. (8,2 млрд. – в рублях и 300 млн. руб. – в валюте). Это существенно ниже, чем в четвертом квартале 2008 г., когда среднемесячная выдача ипотеки была на уровне 32 млрд. руб. В первом квартале 2008 г. среднемесячный объем выдачи ипотеки составлял около 50 млрд. руб. Февральские результаты по объему выданных ипотечных кредитов в 2009 г. соответствуют данным начала 2006 г.

Кризис ликвидности показал острую необходимость в развитии внутреннего рынка ипотечных ценных бумаг. Такое развитие на сегодняшний день тормозится очень консервативным законодательством о рынке ценных бумаг и отсутствием на рынке такого важного инвестора, как

Пенсионный фонд РФ.

Действующее российское законодательство, как правило, императивно указывает эмитенту условия выпуска, обращения и погашения ценных бумаг и не дает ему возможность конструировать условия ценной бумаги, исходя из интересов инвестора.

В определенной мере даже точечные поправки в ряд подзаконных актов смогут существенно улучшить условия выпуска ипотечных ценных бумаг на российском рынке. К таким поправкам можно отнести внесение изменений в правила листинга российских бирж, обеспечивающих допуск ипотечных ценных бумаг в котировальные списки высшей категории; включение ипотечных бумаг в ломбардный список Банка России; снижение требований к эмиссионным документам ипотечных облигаций.

Определенные шаги в этом направлении уже сделаны. Банк России внес поправку в указание "О перечне ценных бумаг, входящих в ломбардный список Центробанка", которая предусматривает возможность включения в ломбардный список ипотечных облигаций, выпущенных по российскому законодательству через специальных агентов.

В соответствии с нововведением для включения в ломбардный список выпуску бумаг с ипотечным покрытием должен быть присвоен международный рейтинг не ниже "ВВВ".

Облигации должны быть допущены к обращению на организованном рынке ценных бумаг.

Минэкономразвития направило в правительство предложения, либерализующие выпуск ипотечных облигаций. В случае их реализации банки смогут рефинансировать в кредиты с небольшим первоначальным взносом и увеличить предложение таких продуктов для заемщиков. Идея заключается в том, чтобы при выпуске ипотечных облигаций банки соблюдали установленное законом соотношение кредит/залог (70 на 30 %) по всему пулу кредитов, которыми обеспечены бумаги, а не для отдельного кредита. В результате банки могут рефинансировать по российскому праву только кредиты с большим первоначальным взносом (от 30 %), даже если в среднем по портфелю соотношение кредит/залог составляет 70 на 30 %. Реализация предложения Минэкономразвития расширит банкам возможности рефинансирования ипотеки внутри страны и позволит увеличить выдачу ипотечных кредитов с небольшим первоначальным взносом. Банки смогут возобновить либеральные для заемщиков программы, которые им пришлось сократить в конце 2008 г[5].

Статьи по теме:

Показатели ликвидности

и платежеспособности

Статистика финансов предприятий и организаций отражает результаты финансовой деятельности, платежеспособности, имущественного положения, а также состояния расчетов. Источником данных статистики финансов являются данные статистической и бухгалтерской отчетности.

Характеристика финансового состояни ...

Квартальный обзор внутреннего валютного рынка

В III квартале ситуация на внутреннем валютном рынке преимущественно характеризовалась стабильной динамикой курса рубля к основным мировым валютам на фоне сохранившейся благоприятной внешнеэкономической конъюнктуры. Наблюдавшаяся в июле-сентябре динамика валютного курса не отличалась высокой волат ...

Экономическое содержание инвестиций и их основные классификации

Понятие «инвестиции» в настоящее время стало весьма часто употребляться, однако у многих оно ассоциируется с покупкой автомобиля, дачи, или на худой конец, акций развивающихся компаний. Поэтому прежде чем переходить к точным определениям, рассмотрим особенности инвестирования на примере покупки ав ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация