Анализ развития рынка закладных ценных бумаг в РФ

Информация » Становление и развитие рынка закладных в Российской Федерации » Анализ развития рынка закладных ценных бумаг в РФ

Более сложными являются разработка ФСФР нормативных правовых актов, позволяющих выпускать ипотечные сертификаты участия, и внесение некоторых поправок в Налоговый кодекс РФ и Закон «Об ипотечных ценных бумагах».

Дешевая массовая ипотека немыслима без адекватного развития рынка жилищного строительства. Темпы ввода в строй жилой недвижимости в России за девять месяцев 2008 г. упали в 8 раз по сравнению с прошлым годом: 3,9 % за январь-сентябрь 2008 г. против 31,3 % в тот же период 2007 г. Если рассматривать в территориальном разрезе, то 50,4 % строительства сосредоточено в 11 регионах России, что крайне неравномерно. При этом в некоторых регионах преобладает строительство индивидуального жилья.

Запустить очередной виток обновления жилого фонда можно только при обширной государственной поддержке застройщиков, потребителей, общественных жилищных инициатив. Требуется масштабная государственная программа по кардинальной замене жилищного фонда и повышению доступности жилья, включая широкий диапазон социальных проектов. Программа, аналогичная той, которая развивалась в строительной отрасли в послевоенные годы.

В России на протяжении периода 2001 – 9 месяцев 2008 гг. на рынке рефинансирования присутствовало ограниченное количество игроков, ориентированных на приобретение пулов ипотечных кредитов. К середине 2007 г. на рынке рефинансирования присутствовало порядка 6 компаний, активно наращивающих свои портфели ипотечных кредитов с целью последующей секьюритизации.

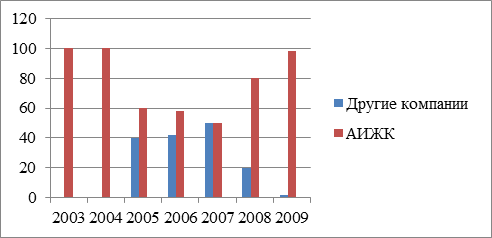

В связи с сокращением возможностей по секьюритизации ипотечных кредитов в России и за рубежом (так, например, последний выпуск был зарегистрирован в июле 2008 г. банком «Евротраст»), в 3 квартале 2008 г. объемы рефинансирования снизились по сравнению со 2 кварталом 2008 г. на 24 %. На снижение объемов рефинансирования повлияло сокращение программ рефинансирования кредитов банком «ВТБ-24», снижение составило 33 %. Помимо этого Банк «Кит-Финанс» и «Атта-Ипотека» не осуществляли деятельность по рефинансированию. В 3 квартале 2008 г. АИЖК рефинансировано 7,2 млрд. руб., ВТБ-24 – 3,6 млрд. руб., ГПБ Ипотека – 2,5 млрд. руб., Русский ипотечный банк – 0,6 млрд. руб. Таким образом, в 3 квартале 2008 г. на рынке рефинансирования доля АИЖК составила 53 %. В конце 3 квартала 2008 г. банк ВТБ-24 и Русский ипотечный банк объявили о приостановке программ рефинансирования кредитов у банков. Таким образом, в 4 квартале 2008 г. и на протяжении 2009 г. АИЖК остается ключевой рефинансирующей компанией на рынке приобретения пулов ипотечных кредитов рисунок 3.

Рисунок 3 - Доли рефинансирующих организаций в 2003 – 2009 гг[6].

закладная бумага банковский ипотечный кредитование

Объем рефинансирования (сделок купли-продажи ипотечных кредитов) за 9 месяцев 2008 г. составил 45,1 млрд. руб., что составляет 8,4 % от объема выдачи ипотечных кредитов в год. Максимальная доля рефинансирования была в 2005 г. – 29 %, за этот же период АИЖК приобрело 7,8 млрд. руб. или 62 % от всего объема рефинансирования.

В современных условиях отрицательной макроэкономической конъюнктуры временно утратившие доверие инвесторов инструменты секьюритизации ипотечных активов (падение объема сделок секьюритизации активов в Европе и США в первом полугодии 2008 г. по сравнению с первым полугодием 2007 г. составило 25,4 % и 52,5 % соответственно) вряд ли смогут обеспечить в ближайшее время рефинансирование российской ипотеки хотя бы на текущем уровне[7].

Многие специалисты считают, что в условиях современного кризиса ликвидности государство должно оказывать в первую очередь материальную поддержку. Правительство РФ планирует направить в капитал Агентства по ипотечному жилищному кредитованию 20 миллиардов рублей, а также предоставить кредит на 40 миллиардов рублей. В свою очередь, Агентство готовит целый ряд мер для поддержания ипотечного рынка. В дополнение к выкупу закладных планируется использовать другие способы – например, перейти к покупке значительных пулов закладных и к покупке ипотечных ценных бумаг.

Общая задолженность граждан по ипотеке на начало 2009 г. составила 1, 072 трлн. руб. Объем невозвратов по рублевой ипотеке составляет 7 млрд. руб., по валютной – 7,6 млрд. руб. По словам Г. Грефа, председателя Сбербанка РФ, просроченная задолженность российских банков ежемесячно увеличивается на 20 %. Потенциальный объем проблемных активов банков к концу года может превысить 10 %. Во многом на ухудшение ситуации в банковском секторе оказывает увеличение просроченной задолженности по ипотечным кредитам. С октября 2008 г. по 1 марта 2009 г. доля просроченных рублевых ипотечных кредитов выросла с 0,4 до 0,9 %, просрочка валютных кредитов выросла с 1,05 % до 2,9 %[8].

Статьи по теме:

Маркетинговое исследование рынка

В целях наиболее полной реализации имеющегося в настоящее время рыночного потенциала белорусского финансового рынка, основными принципами маркетинговой политики банка ставит концентрация и дифференциация. ББМБ в 2009г. будет в основном концентрировать свои усилия на малых предприятиях. Таким образ ...

Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. 2. К отношениям по кредитном ...

Основные свойства ценных бумаг

Обычно выделяют следующие качества ценных бумаг:

ликвидность;

обращаемость;

рыночный характер;

стандартность;

серийность;

участие в гражданском обороте;

доходность;

риск.

Ликвидность - это способность ценной бумаги быть превращенной в денежные средства путем продажи. Это сочетание права н ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация