Рейтинговые модели тарификации

Данные выводы подтверждаются результатами исследования возможности применения рейтинговой модели в системе тарификации ОСАГО

Обобщенная рейтинговая модель имеет вид:

ŷt = (α0 + α1Xt,1 + α2Xt,2 + … + αkXt,k)exp {β1Z t,1 + … + β1Z t,1}, (4)

где ŷt – оценка премии для t-й группы договоров;

α0, …, αk – коэффициенты переменных основного критерия классификации.

X1, …, Xk – индикаторные переменные основного критерия классификации.

{ β1, …, βk} – коэффициенты переменных индивидуальных критериев риска.

{ Z1, …, Zk} – переменные индивидуальных критериев риска.

k – количество дихотомических переменных основного критерия классификации.

1 – коэффициенты переменных индивидуальных критериев риска.

Описание метода.

Оценка модели данного вида получена с помощью метода максимального правдоподобия. Данный метод позволяет получить по крайней мере асимптотически несмещенные и эффективные оценки параметров распределения, которые имеют нормальный закон распределения. В основе ММП лежит понятие функции правдоподобия выборки.

Пусть имеем случайную величину Y, которая имеет функцию плотности вероятностей Py(t, a1,a2,…,ak) и случайную выборку наблюдений за поведением этой величины Y(y1,y2,…,yn). Тогда функцией правдоподобия выборки Y(y1,y2,…,yn) называется функция L, зависящая от аргументов а={a1,a2,…,ak}, а от элементов выборки как от параметров и определяется равенством:

L(a1,a2,…,ak, y1,y2,…,yn)=Py(y1, a) Py(y2, a)…Py(yn, a) (5)

Основные свойства функции правдоподобия.

1. Правая часть равенства имеет смысл значения закона распределения выборки при случайных значениях аргументов t1=y1, t2=y2,…, tn=yn.

Следовательно, функция правдоподобия L также случайная величина при любых значениях аргументов а={a1,a2,…,ak}.

2. Все значения функции правдоподобия L больше или равны 0.

Эти свойства являются следствием свойств выборки.

В силу отсутствия полной статистической информации по критерию возраста и стажа, а также фактически недействующей по описанным выше причинам системы «Бонус-малус» существует возможность построения тарификационной системы «усеченного» вида. В силу отсутствия разбиения ТС по мощности были построены две модели: в первую модель вошли легковые автомобили физических и юридических лиц, а также такси, а во вторую модель – все остальные категории ТС.

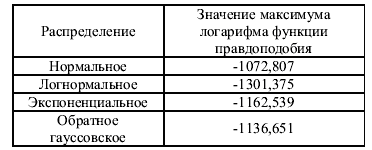

Таблица 8 – Максимум логарифма функции правдоподобия для различных распределений (1-я модель)

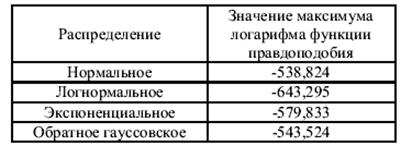

Таблица 9 – Максимум логарифма функции правдоподобия для различных распределений (2-я модель)

Первая модель имеет вид:

ŷt = (α0+α1Xt,1+α2Xt,2) exp {βT1ZT t,1 + … + βT6ZT t,6 + βM1ZM t,1 + … + βM5ZM t,5}, (6)

где α0, α1, α2– коэффициенты при фиктивных переменных типа ТС.

X1, X2 – переменные типа ТС.

βT1, …, βT6 – коэффициенты при фиктивных переменных территории преимущественного использования ТС

ZT t,1, …, ZT t,6 - фиктивные переменные территории преимущественного использования ТС

βM1, …, βM5 – коэффициенты при фиктивных переменных мощности ТС

ZM t,1, …, ZM t,5 – фиктивные переменные мощности ТС

Вторая модель имеет вид:

ŷt = (α0+α1Xt,1+α2Xt,2 + … + α0Xt,9) exp {βT1ZT t,1 + … + βT6ZT t,6}, (7)

где α0, …, α9– коэффициенты при фиктивных переменных типа ТС.

X1, …, X9 – фиктивные переменные типа ТС.

βT1, …, βT6 – коэффициенты при фиктивных переменных территории преимущественного использования ТС

ZT t,1, …, ZT t,6 - фиктивные переменные территории преимущественного использования ТС

В качестве распределения совокупного ущерба внутри каждой группы договоров было выбрано нормальное распределение, так как в этом случае выше максимальное значение функции правдоподобия. Для оценки адекватности коэффициентов обобщенной рейтинговой модели была рассчитана сумма квадратов отклонений необходимой страховой премии от страховой премии полученным оценкам коэффициентов тарификационной системы.

Статьи по теме:

Сбалансированная автономия

Третья модель организации системы ипотечного жилищного кредитования, заслуживающая особого рассмотрения, - это сбалансированная автономия.

Субъектами кредитования в рамках такой модели выступают как ипотечные, так и специализированные сберегательные банки - сберкассы и стройсберкассы. Это объясня ...

Финансовый анализ деятельности и организационная структура АКБ «Абсолют

Банк»

Абсолют Банк успешно работает на российском рынке более 18 лет и сегодня входит в одну из крупнейших финансовых групп Центральной и Восточной Европы — Кей-Би-Си (KBC Group, штаб-квартира в Брюсселе). Группе принадлежит 95% акций Абсолют Банка. Другой акционер — Международная Финансовая Корпорация ...

Создание «кредитных» денег в банковской системе

Основной формой существования ссудного капитала является кредит. Кредит представляет собой отношения между субъектами экономики по поводу представления одним из них временно свободного его капитала другому во временное пользование на определенных условиях. Первого субъекта называют кредитором, вто ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация