Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк»

Информация » Кредитная политика коммерческого банка » Анализ организации кредитования коммерческим банком Открытое акционерное

общество «Восточный экспресс банк»

Таблица №5 (тыс.руб.)

|

01.01.2010 |

КП срочная |

КП просроченная |

Итого КП |

Доля просрочки |

|

юр.лица |

2 362 865 |

87 441 |

2 450 306 |

3,6% |

|

ИП |

29 974 |

13 281 |

43 255 |

30,7% |

|

физ. лица |

29 904 377 |

2 041 195 |

31 945 572 |

6,4% |

|

Итого |

32 297 216 |

2 141 917 |

34 439 133 |

6,2% |

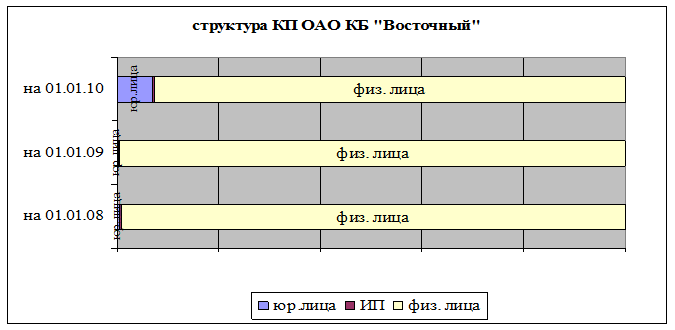

Из анализа структуры кредитного портфеля, можно сделать вывод, что наиболее востребованными кредитами банка являются кредиты выданные физическим лицам – доля в кредитном портфеле на 01.01.2010г. 93% от общего портфеля банка. Следовательно, актуальным является вопрос предоставления кредитов именно частным лицам банка. Анализ кредитных продуктов, предлагаемых физическим лицам значительно шире, чем юридическим. (см. Приложение №9, 10). Из анализа структуры кредитного портфеля, можно сделать вывод, что наиболее рискованной сферой кредитования являются кредиты, предоставленные индивидуальным предпринимателя и физическим лицам, так как за период с 01.01.2008г. по 01.01.2010г. доля просроченной задолженности индивидуальных предпринимателей увеличилась с 0,6% до 30,7%. Доля просроченной задолженности физических лиц колеблется в пределах 6-7%, а в абсолютном выражении имеет самые высокие показатели за рассматриваемый период, что связано с долей кредитов физических лиц в общем портфеле, а именно 99% от всего кредитного портфеля банка на 01.01.2088г. и 01.01.2009г. и 93% на 01.01.2010г. в связи с приростом портфеля юридических лиц. Следовательно, вопросы потребительского кредитования населения и проблемы его развития являются для банка ОАО КБ «Восточный» наиболее актуальными, так как приоритетным направлением кредитования банка является именно населения страны. Схематично структуру кредитного портфеля банка можно представить в виде нижеследующей диаграммы (см. рис. 2)

Прямую зависимость объема резервов на возможные потери по ссудной и приравненной к ней задолженности (далее РВПС) от величины объемов просроченной задолженности банка можно проследить на рис. 3:

Статьи по теме:

Кредит «Молодая семья»

С 1 февраля Сберегательный банк предлагает новый вид кредита молодым семьям на приобретение, строительство (в том числе на долевое участие в строительстве) объектов недвижимости.

Срок кредитования - до 15 лет. Процентные ставки по кредиту «Молодая семья» установлены в следующем размере:

· в рубл ...

Неэмиссионные банки коммерческие банки

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща ...

Формы обеспечения кредита и кредитных операций

Трудности с погашением ссуд чаще всего возникают не случайно и не сразу, а в процессе, который развивается в течение определенного времени. Опытный работник банка может еще на ранней стадии заметить признаки зарождающегося процесса финансовых трудностей, испытываемых клиентом, и принять меры к исп ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация