Банковский сектор оренбургской области

Информация » Теоретико-практический аспект экспансии банковского сектора в регионах на примере Оренбургской области » Банковский сектор оренбургской области

На сегодняшний день в Оренбургской области действуют около 53 кредитных организаций (см. приложение В).

На кредитном рынке Оренбургской области прослеживается общероссийская тенденция – увеличение количества филиалов коммерческих банков других регионов. Тем не менее, доли региональных банков на рынке увеличиваются. Особенно заметен рост в сегменте кредитов физическим лицам, так, за период 2004 – 2007 г. доля региональных банков выросла на 6,2% и составила 18% данного сегмента рынка.

Исследование банковского рынка Оренбургской области по составу учредителей показало, что к статусу местного банка из девяти можно отнести только ОАО КБ “Оренбург”, Оренбургский ипотечный коммерческий банк “Русь” (ООО), ОАО КБ “Орскиндустриябанк”, ООО КБ “Агросоюз”, АКБ “Форштадт” (ЗАО), у оставшихся банков местные собственники или утратили контрольный пакет, или готовят банки к продаже.

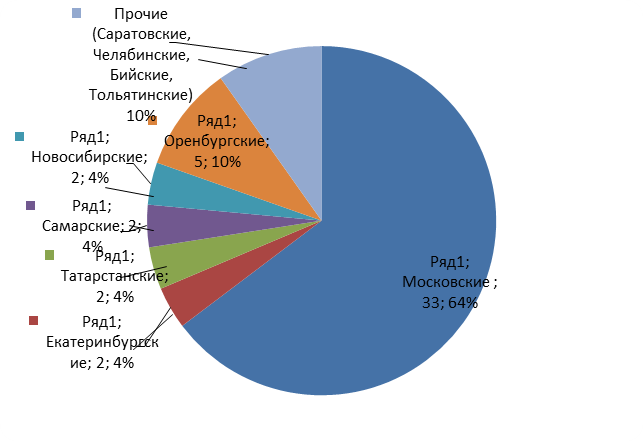

Рисунок 4 Соотношение банков, действующих в Оренбургском регионе (по данным ЦБ)

На рисунке изображено процентное соотношение банков по составу учредителей. Как видно из данного рисунка, доля оренбургских банков весьма скромна по сравнению с долей московских.

Региональные банки уступают иногородним банкам по размеру капитала: За последние пять лет капитал региональных банков вырос с 672,1 млн. рублей до 2370 млн. рублей. Однако, капитал лишь четырёх банков (АКБ “Форштадт” (ЗАО), ОАО КБ “Оренбург”, Оренбургский ипотечный коммерческий банк “Русь” (ООО), ОАО “Новый инвестиционно-коммерческий банк развития промышленности” (“Нико-Банк”)) превысил 150 млн. рублей. Следовательно, две трети региональных банков не дотягивают даже до уровня среднего банка. Поэтому они не в состоянии удовлетворять потребности крупного бизнеса.

Сеть иногородних и региональных банков распределена на территории Оренбургской области неравномерно. Офисы банков и их филиалов сосредоточены в административных и промышленных центрах области. Из 66 банков оренбургского рынка 30 находится в г. Оренбурге, 8 - в г. Орске.

Малое количество банков и их неравномерное территориальное распределение позволяют характеризовать банковский сектор Оренбургской области как недостаточно развитый. С учётом преобладания филиалов иногородних банков, ориентированных в основном на развитие потребительского кредитования, можно констатировать, что банковский сектор Оренбуржья не стимулирует развитие воспроизводственного потенциала региона. Неравномерный доступ к банковским услугам отдельных территорий Оренбургской области ещё больше усиливает диспропорции экономического развития, обостряет депрессивные тенденции в отдалённых районах. Попытка компенсировать отсутствие заинтересованности банковского сектора в удовлетворении потребностей сельскохозяйственных производителей путём развития сети Россельхозбанка не решает полностью эту проблему для депрессивных районов Оренбургской области.

Данные о распределении клиентов между банками свидетельствуют о том, что большинство крупных и средних клиентов (91%) пользуются услугами инорегиональных банков и лишь 9% предприятий пользуются услугами девяти региональных банков.

Узкий ассортимент банковских услуг не позволяет полностью удовлетворить потребности экономики региона. Банковские услуги характеризуются низкой клиентоориентированностью, краткосрочностью и невысокой ликвидностью из-за отсутствия вторичных рынков на которых действует механизм рефинансирования.

Несмотря на рост доходов населения, спрос сберегателей на депозитные услуги региональных банков за последние пять лет снизился с уровня 39,4% на 01.01.03 г. до уровня 33,4% на 01.01.08 г. На наш взгляд, это обусловлено ростом расходов заёмщиков на погашение задолженности по потребительским кредитам.

Статьи по теме:

Основные понятия и классификация банковских вкладов

Доверие клиентов и вкладчиков к банковским институтам имеет исключительно важное значение для обеспечения стабильного функционирования системы финансового посредничества. Практика показывает, что система гарантирования банковских депозитов эффективно работает при наличии следующих предпосылок и фа ...

Анализ несоответствия системе российского гражданского права договора

страхования ответственности туроператоров

Новые положения закона об основах туристской деятельности в РФ уже вступили в силу, а эксперты все еще спорят об их несовершенстве. Некоторые страховые компании считают, что в части страхования документы содержат массу противоречий с законодательством РФ, прежде всего, с Гражданским Кодексом.

К и ...

Договора непропорционального перестрахования

В отличии от пропорционального перестрахования, где главным является долевое распределение ответственности по рискам (доля страховой суммы, премии, убытка), непропорциональное перестрахование базируется на разделении ответственности Сторон по убытку. В нем отсутствует прямая зависимость структуры ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация