Анализ показателей развития банковской системы Беларуси

Информация » Развитие банковской системы в Республике Беларусь » Анализ показателей развития банковской системы Беларуси

Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства, предоставляющая многообразные услуги своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.). Кроме того, именно банковская система управляет в государстве системой платежей и расчетов, направляет сбережения населения к фирмам и производственным структурам, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении [8, с. 35].

Поэтому анализ показателей деятельности банковской сферы является одной из основных составляющих изучения экономики государства в целом.

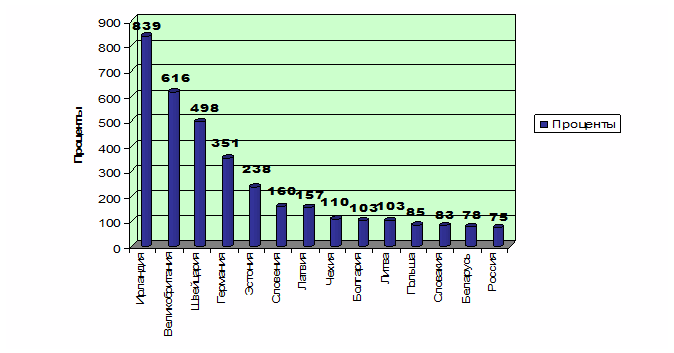

Следует отметить, что по итогам 2006-2010 гг. уровень развития банковского сектора Беларуси значительно приблизился к уровню стран Центральной и Восточной Европы. Отношение активов банков к ВВП в Беларуси, которое составило на 01.01.2012 г. 78,3 %, превышает соответствующее значение в России (75,4 %), но пока уступает показателям Словакии (83 %), Польши (85 %) и других стран (103 % и выше) (рис. 2.1).

Рис. 2.1 – Отношение активов банков к номинальному ВВП за 2011 г. в различных государствах мира, %

Примечание – Источник: [9, c. 5, рис. 1а]

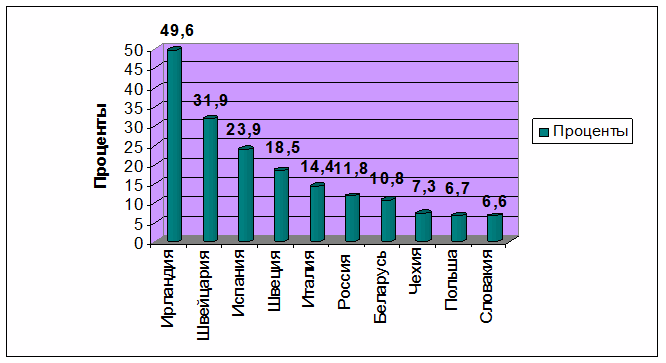

По объему нормативного капитала банков к ВВП Беларусь (10,8 %) опережает Словакию (6,6 %), Польшу (6,7 %) и Чехию (7,3 %), но уступает России (11,8 %), Италии (14,4 %) и другим странам (рис. 2.3).

Рис. 2.3 – Отношение нормативного капитала банков к номинальному ВВП за 2011 г. в различных государствах мира, %

Примечание – Источник: [9, c. 5, рис. 1б]

Дальнейшему сближению с основными показателями развития европейских банковских систем препятствует более медленное развитие иных сегментов финансового рынка Беларуси по сравнению с банковским. В настоящее время банковский сектор Беларуси обладает ограниченным набором инструментов для привлечения и размещения финансовых ресурсов. Основным инструментом финансирования экономики остаются банковские кредиты, в то время как доля ценных бумаг в требованиях банков к экономике остается незначительной.

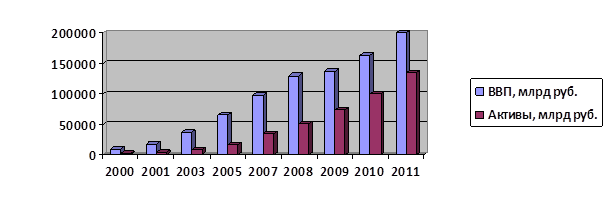

Следует отметить, что с 2000 г. наблюдается стабильный рост активов белорусских банков к номинальному ВВП (рис. 2.4).

Рис. 2.4 – Динамика отношения активов банков к номинальному ВВП в Республике Беларусь, млрд руб.

Примечание – Источник: собственная разработка на основе

[10, c. 33; 11, с.10-13, табл. 1.1]

На 01.01.2012 г. данный показатель составил 81,4 %, что ниже прогнозного показателя Программы развития на 2011-2015 гг. на 4,6 %. При этом на долю банков приходится более 95 % активов белорусского финансового сектора. Подобная положительная тенденция позволила банковскому сектору увеличить финансовую поддержку реального сектора экономики, в том числе в ходе реализации государственных программ. Значительные кредитные ресурсы предоставлялись банками для производственных инвестиций, модернизации производств и структурной перестройки экономики [10, с. 30].

В 2012 г. лидирующие позиции по данному показателю по-прежнему принадлежат системообразующим банкам Беларуси – ОАО «АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «БПС-Банк», ОАО «Белинвестбанк», «Приорбанк» ОАО и ОАО «Белвнешэкономбанк». (приложение А, табл. А1).

Как видно из рис. А1 приложения А на семерку крупнейших банков страны приходится 93,4 % совокупных активов, при этом на долю Беларусбанка и Белагропромбанка - 65,6 %. Оставшиеся 23 банка охватывают лишь 6,6 % суммарной величины активов, из них почти половина (4,0 %) приходится на такие дочерние структуры российских банков как ОАО «Банк Москва-Минск», ЗАО «Белросбанк» и ЗАО «Альфа-Банк».

В 2009-2012 гг., несмотря на проблемы, связанные с преодолением последствий мирового финансового кризиса, белорусская банковская система развивалась динамично. Так, активы банков возросли на 31,4 %, кредиты экономике - на 42,2 %. В результате роста доходов домашних хозяйств депозиты населения возросли на 36,9 %.

На 01.10. 2011 г. их доля в пассивах банков составила 21,4 %. За январь-август 2010 г. средства, привлеченные от домашних хозяйств, увеличились на 20,4 %. В среднем на одного жителя республики на 01.10.2011 г. приходилось 2, 3 млн. сбережений в белорусских рублях, размещенных в банковских вкладах и сберегательных сертификатах, что эквивалентно 750 долларам США.

Статьи по теме:

Сущность и назначение финансового анализа. Методы и

инструментарий финансового анализа

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состо ...

Технология банковского кредитования инвестиционного проекта

Такую технологию коротко можно свести к следующим основным укрупненным действиям или шагам.

Шаг 1.

Сотрудник кредитного подразделения банка, получивший заявку клиента о предоставлении инвестиционного кредита, приступает к ее обработке. Важнейшими требованиями к кредитной заявке являются: указани ...

Основные понятия настоящего Федерального закона

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным за ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация