Финансовый анализ деятельности и организационная структура АКБ «Абсолют Банк»

Информация » Реинжиниринг бизнес-процессов » Финансовый анализ деятельности и организационная структура АКБ «Абсолют

Банк»

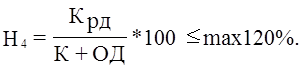

Норматив долгосрочной ликвидности банка (Н4) определяется как отношение всей задолженности банка свыше года (Крд) к капиталу банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

В данном случае уставный капитал выступает реальной гарантией исполнения банком своих долговых обязательств, обеспечивая тем самым его ликвидность и надежность. Расчет показателя долгосрочной ликвидности представлен в таблице 2. 9.

Таблица 2.9

Норматив долгосрочной ликвидности банка АКБ «Абсолют Банк» в динамике за 2009-2011гг.

|

Дата |

Крд, млн. руб. |

К, млн. руб. |

ОД, млн.руб. |

Н4 |

Лимит |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

01.01.2010г. |

118329348 |

11524732 |

118329348 |

91,1 |

max 120% |

|

01.01.2011г. |

95967082 |

9820054 |

95967082 |

90,7 |

max 120% |

|

01.01.2012г. |

95727357 |

16749745 |

7 049 |

85,1 |

max 120% |

Норматив мгновенной ликвидности банка выполняется с запасом, что является показателем финансовой устойчивости. При минимальном ограничении 15% он за весь отчетный период находится на отметке от 18%. Это говорит о том, что в структуре активов банка большую долю занимают высоколиквидные активы, при этом объем обязательств банка по счетам до востребования тоже невелик. Здесь присутствует запас финансовой устойчивости. Банк может позволить себе увеличить свои обязательства до востребования как минимум на половину, не подвергнув себя при этом риску потери мгновенной ликвидности или нарушению финансовой устойчивости.

Особое внимание следует обратить на текущую ликвидность банка. Это ликвидность банка в период до 30 дней, которая в соответствии с Инструкцией ЦБ №1 определяется как отношение ликвидных активов банка к его обязательствам на срок до 30 дней. Банк АКБ «Абсолют Банк» поддерживает норматив на требуемом уровне, что означает, обеспечение соответствия сроков, на которые привлекаются определенные суммы денежных средств.

Критерии устойчивости АКБ «Абсолют Банк» представлены в таблице 2.10.

Таблица 2.10

Показатели деятельности АКБ «Абсолют Банк» за 2009-2011гг.

|

Наименование |

Формула расчета |

2009г. |

2010г. |

2011г. |

|

Показатели финансовой устойчивости и надежности | ||||

|

Коэффициент доходности, % |

Прибыль / Капитал |

- |

- |

0,42 |

|

Показатель прибыльность доходов (маржа прибыли), % |

Прибыль / Доходы |

- |

- |

0,42 |

|

Показатель общей рентабельности банка (ROE), % |

Прибыль / Собственных средств |

- |

- |

0,42 |

|

Показатели оценки активов | ||||

|

Коэффициент использования активов, % |

Доходы / Активы |

- |

0,04 |

0,14 |

|

Показатели оценки пассивов | ||||

|

Коэффициент формирования капитала |

Уставный фонд / Капитал |

0,16 |

0,18 |

0,11 |

|

Коэффициент капитализации прибыли |

Капитал / Уставный фонд |

6,25 |

5,32 |

9,07 |

|

Коэффициент ресурсной базы |

Обязательства / Капитал |

10,27 |

9,77 |

5,71 |

|

Коэффициент стабильности ресурсной базы |

Обязательства / Средства на корреспондентских счетах в ЦБ |

- |

- |

200,3 |

|

Коэффициент финансового рычага |

Обязательства / Активы |

0,91 |

0,90 |

0,85 |

Статьи по теме:

Кредит на нужды

Кредит на неотложные нужды замечателен в первую очередь тем, что клиент получает на руки наличные средства. Кроме того, как правило, максимальная сумма такого кредита больше, чем товарного кредита, да и проценты ниже. Однако оформление его занимает в среднем от двух до пяти дней. Проанализировав пр ...

Метод формирования обязательных резервов

Как уже отмечалось, наряду с операциями на открытом рынке, рефинансированием, валютным регулированием и другими экономическими методами проведения кредитной политики ЦБ РФ использует метод формирования обязательных резервов. Это метод прямого воздействия на состояние денежной массы в обращении.

Р ...

Прекращение действия договора страхования

Договор страхования прекращается:

1.По истечении срока его действия (в 24.00 часа указанной в страховом полисе (или идентификационной карточке) даты окончания страхования);

2.С окончанием пребывания застрахованного за границей при пересечении государственной границы страны выезда (отметка погран ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация