ОСАГО в России

Необходимо также отметить очень высокий уровень концентрации данного сегмента страхового рынка. Первая пятерка компаний – лидеров сектора – контролирует половину всего рынка. Первая двадцатка компаний охватила 77% рынка по собранной премии и 81% - по количеству страхователей. Подавляющая часть компаний - московские сетевые страховщики, целенаправленно готовившиеся к введению данного вида страхования.

Таблица 2 – Распределение рынка ОСАГО по компаниям.

Обязательное страхование автогражданской ответственности принято во многих странах мира. При этом существует множество механизмов расчета стоимости страхового полиса. Почти все схемы расчета тарифных групп (кластеров значений признаков, водители внутри которых платят одинаковые суммы за полис) сводятся к тому, чтобы обеспечить в каждой из них примерно одинаковую аварийность и размер выплат.

Однако, несмотря на это, в каждом тарифном классе наблюдается ощутимая разница в качестве вождения. Следовательно, необходимо учесть индивидуальные качества каждого водителя, такие как агрессивность на дороге, знание правил, отношение к алкоголю. В самом деле, по данным исследований, в большинстве стран эти признаки выделяются как самые главные.

Если рассматривать состояние сегмента по ЮФО, то ситуация следующая:

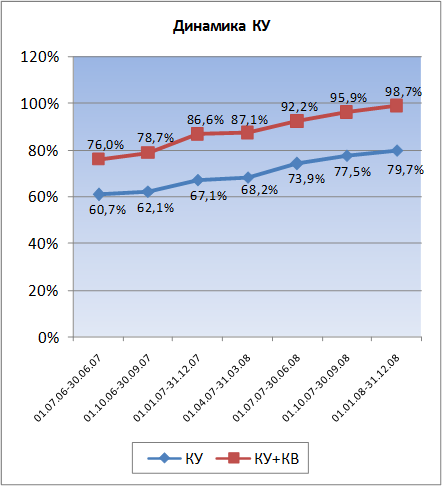

Общий коэффициент убыточности по действующим договорам ОСАГО за период 01.01.2008-31.12.2008 составил 79,7%. Коэффициент убыточности с учетом комиссии за аналогичный период равен 98,7%:

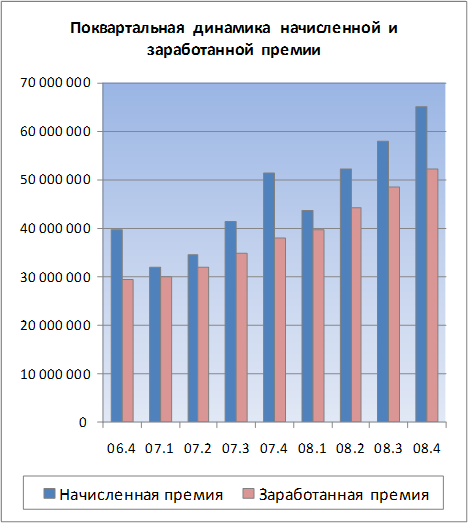

Рисунок 3 – Поквартальная динамика начисленной и заработанной премии

Рисунок 4 – Динамика коэффициента убыточности

Большую часть портфеля ОСАГО занимает сегмент легковых автомобилей физических лиц. В данном сегменте преобладают транспортные средства с мощностью от 70 до 100 л.с. отечественного производства, традиционно, имеющие высокие показатели коэффициента убыточности. В следующей таблице приведены поквартальные коэффициента убыточности за 2007-2008 гг. по данным филиалам:

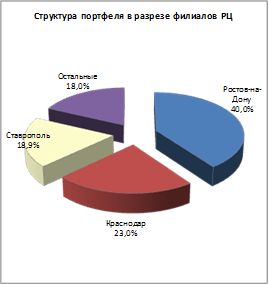

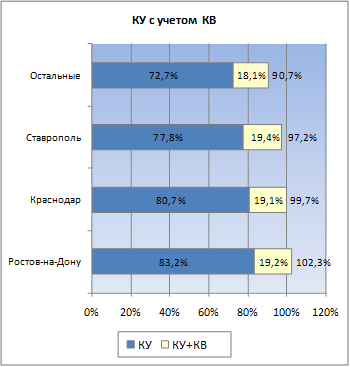

На следующих графиках изображены доли компаний в заработанной премии портфеля ОСАГО, а также коэффициент убыточности с учетом коэффициента выплат за период с 01.01.2008-31.12.2008.

Рисунок 5 – Структура портфеля ОСАГО по крупным регионам ЮФО

Рисунок 6 – Коэффициент убыточности с учетом коэффициента выплат

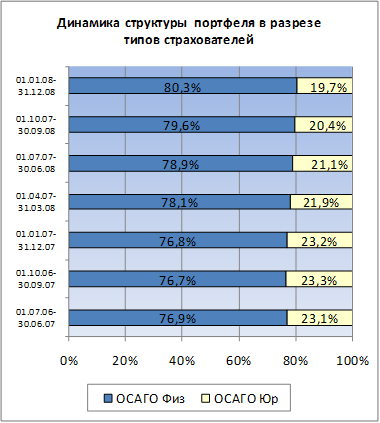

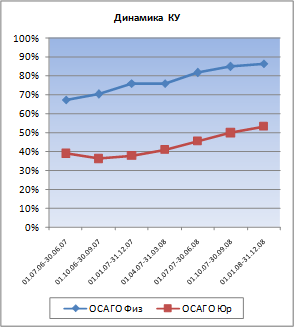

Динамика изменения структуры портфеля ОСАГО в разрезе типов страхователей, и динамика коэффициента убыточности по действующим договорам за соответствующие периоды приведены ниже:

Рисунок 7 – Динамика структуры портфеля в разрезе типов страхователей

Рисунок 8 – Динамика коэффициента убыточности по типам Страхователей

Как видно из первого графика, в последних периодах наблюдается тенденция к росту доли физических лиц. Коэффициент убыточности по действующим договорам физ. лиц за период 01.01.2008-31.12.2008 составил 86,3%. Коэффициент убыточности по действующим договорам юр. лиц за аналогичный период равен 53,1%.

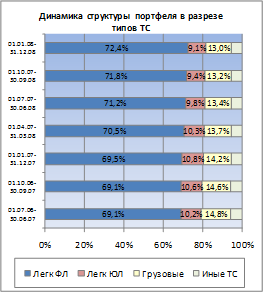

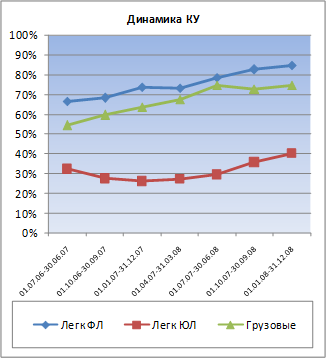

На следующих графиках изображены динамика структуры портфеля ОСАГО в разрезе типов транспортных средств, а также динамика коэффициента убыточности:

Рисунок 9 – Динамика коэффициента убыточности по типам Страхователей

Рисунок 10 – Динамика коэффициента убыточности по типу ТС

Большую часть портфеля занимает сегмент «Легковые автомобили физ. лиц», его доля составляет в последнем периоде 72,4%. Доля сегмента «Легковые автомобили юр. лиц» уменьшилась по сравнению 01.07.2006-30.06.2007 на 1,1%. Необходимо отметить рост коэффициента убыточности в сегменте легковых автомобилей обусловленный, в основном, повышенной частотой наступления страхового события в данном сегменте.

Статьи по теме:

Методики оценки кредитоспособности заемщика в коммерческих банках

России

Все используемые в банковской практике методики оценки кредитоспособности заемщиков – физических лиц можно объединить в две группы [10, с. 198]:

1) методики, основанные на экспертных оценках, предполагающие индивидуальный подход к каждому потенциальному заемщику и учет неограниченного числа факто ...

Страхование в дореволюционный период

Страхование в России имеет глубокие корни, и первым по времени было морское. Екатерина, проявляла заботу о развитии морской торговли, издала в 1781г. «Устав купеческого водоходства», включающий постановление о морском страховании. От огня начали страховать также во времена ее царствования (Россия ...

Показатели платежеспособности и ликвидности

Ликвидность - одна из важнейших характеристик финансового состояния организации, определяющая возможность организации своевременно оплачивать счета и фактически является одним из показателей банкротства.

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данны ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация