Модель ресурсообеспечения в банке. анализ структуры активов и пассивов в динамике

Информация » Управление кредитными операциями коммерческого банка » Модель ресурсообеспечения в банке. анализ структуры

активов и пассивов в динамике

Из изложенного можно сделать вывод, что структура активов во многом определяется особенностями банковского законодательства и учета, а также влиянием внешней среды. Достаточно неблагоприятным признаком является наличие больших объемов неработающих активов - наличности (касса, корсчет в РКЦ), а также неликвидных активов - основных средств и капиталовложений банка.

Однако если воспользоваться более крупной группировкой состава активов по основным видам банковской деятельности, то можно сделать следующие выводы:

1. основное место в активных операциях банка занимают кредитные. Их доля колеблется от 19,90 до 83,25%;

2. второе место среди банковских активов занимают инвестиции в ценные бумаги (от 2,15 до 23,87%);

3. на третьем месте - кассовые активы (от 0,2 до 12,94%);

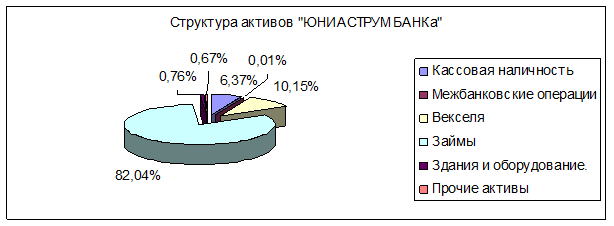

4. доля прочих активов обусловлена особенностями учета и включает широкий спектр операций от вложений в основные фонды (здания и сооружения) до различных расчетных операций банка (от 2 до 78%). Изобразим структуру активов "ЮНИАСТРУМ БАНКа" в виде диаграммы.

Рис.3.3 Ожидаемая структура активов "ЮНИАСТРУМ БАНКа" на 2005 год

Тем не менее, несмотря на общие тенденции в составе и структуре активов банков России и банков в других странах, каждый банк должен стремиться к созданию рациональной структуры активов, которая зависит, прежде всего, от качества активов.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют четыре формы пассивных операций коммерческих банков:

взносы в уставный фонд (продажа паев и акций первым владельцам);

отчисления от прибыли банка на формирование или увеличение фондов;

депозитные операции (средства, получаемые от клиентов);

внедепозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью Мерных двух форм пассивных операций формируется первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы пассивных операций образуют вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России такое соотношение не установлено, поэтому в разных банках колебания в соотношении весьма значительны. Значение собственных ресурсов банка, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Эффективность управления в целом предопределяется, прежде всего, результатами управления ресурсами банка. При этом в процессе управления важно не только достичь оптимального сочетания активных и пассивных оборотов, правильного соотношения между видами вкладов и видами размещения средств, но и получить больший доход.

Статьи по теме:

Традиционные формы и методы привлечения денежных средств физических лиц

Традиционным и хорошо знакомым способом инвестирования личных денег являются банковские депозиты. По договору банковского вклада, депозита, одна сторона - Банк - принявшая от другой стороны - вкладчика - денежную сумму - вклад - обязуется возвратить сумму вклада и выплатить проценты на нее на усло ...

Денежная база в РК и ее динамика

Денежная база не является ни одним из агрегатов денежной массы, но включает в себя денежный агрегат М0 (наличная национальная валюта в обращении за пределами кредитных организаций). Помимо М0 денежная база всегда включает в себя наличную национальную валюту в кассах кредитных организаций и счета к ...

Функции и операции ЦБ РФ

Согласно закону ЦБ РФ разрабатывает и проводит во взаимодействии с Правительством РФ единую государственную денежно-кредитную политику.

При этом он задает основные направления экономической политики Правительства РФ и использует экономические рычаги для регулирования денежной массы в обращении и ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация