Качество активов

Информация » Анализ структуры и качества активов коммерческого банка » Качество активов

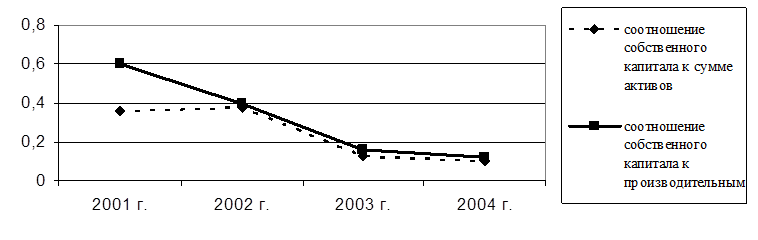

Рис. 5. Коэффициенты достаточности капитала ОАО «Банк Каспийский»

Из проведенных расчетов коэффициентов достаточности капитала можно сказать, что по двум коэффициентам наблюдается снижение. Так коэффициент достаточности капитала отражающий соотношение собственного капитала к сумме активов снизился с 0,36, по данным 2001 года до 0,10 в 2004 году. Главным фактором снижения явилось увеличение активов, хотя собственный капитал, за анализируемый период, имел тенденцию к повышению. Темп роста активов был гораздо больше, чем темп роста собственного капитала.

Коэффициент достаточности капитала отражающий соотношение собственного капитала к производительным активам так же имеет отрицательную тенденцию. Главным фактором снижения его уровня явилось увеличение производительных активов по отношению к собственному капиталу.

Коэффициенты показывают сколько приходится на 100 тенге активов или производительных активов собственного капитала. Так в 2004 году на 100 тенге активов приходится 10 тенге собственного капитала, а на 100 тенге производительных активов приходится 12 тенге собственного капитала.

Из проведенного анализа капитала ОАО «Банк «Каспийский» можно сказать, что за анализируемый период происходил неизменный рост капитала. Собственный капитал банка находится на высоком уровне. Судя по коэффициентам достаточности капитала, который показывает сколько приходится на 1 тенге активов или производительных активов собственного капитала имели тенденцию к снижению, что говорит о превышении темпов роста активов по сравнению с капиталом.

Критерием оценки качества активов коммерческого банка являются показатели их доходности (Таблица №6).

Таблица №6

Анализ доходности активов ОАО «Банк Каспийский»

(тыс. тенге)

|

Наименование показателя |

2002 г. |

2003 г. |

2004 г. |

Измене ние (+;-) |

Коэфф. роста, раз |

|

1. Активы -всего в том числе: |

3707150 |

8956450 |

15043652 |

11336502 |

4,06 |

|

1.1 производительные активы |

2591438 |

7120406 |

12999962 |

10408524 |

5,02 |

|

2. Всего доходов, в том числе: |

739157 |

1216524 |

2574561 |

1835404 |

3,48 |

|

3.Коэффициенты доходности активов: | |||||

|

совокупных (стр2/стр 1 ) |

0,20 |

0,14 |

0,17 |

-0,03 |

0,85 |

|

производительных |

0,29 |

0,17 |

0,2 |

-0,09 |

0,67 |

Статьи по теме:

Подготовительный этап

Лизинг отличается сравнительно сложной технологией организации и проведения, числом участников, спецификой выполняемых функций, в частности, необходимостью учета особенностей самих инвестиционных проектов, комплекса организационно-правовых, финансовых, технических, маркетинговых и производственных ...

Порядок организации системы предоставления кредитов физическим лицам

Открытого акционерного общества «Восточный экспресс банк»

Акционерный коммерческий банк «Дальвнешторгбанк» был переименован в ОАО КБ «Восточный» согласно утвержденному изменению к Уставу банка № 13 от 13.09.2006г. (см. Приложение №8). Однако перечень операций, утвержденных п. 3 Устава (см. Приложение №8) банка неизменен по настоящее время, приоритетным н ...

Анализ развития ипотечного кредитования в Пермской области

Ипотечный рынок в Перми начал формироваться в конце 2003 года. Первопроходцем стал Камабанк. В 2004 году банков-кредиторов было уже четыре, в 2005 году их количество увеличилось до девяти. В 2006 году с ипотекой уже работали 22 банка.

По данным Камабанка, около 50% пермяков, которые в 2005 году п ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация