Показатели рентабельности

Информация » Анализ финансово-хозяйственной деятельности страховой компании "Росгосстрах" » Показатели рентабельности

Таблица 9

Анализ финансовых коэффициентов страховой организации

|

Коэффициент |

На начало периода |

На конец периода |

Изменение |

|

1 |

2 |

3 |

4 (3-2) |

|

|

-0,53 |

-0,51 |

0,02 |

|

|

-0,34 |

-0,25 |

-0,09 |

|

|

-0,16 |

-0,17 |

-0,001 |

|

|

0,08 |

0,10 |

0,02 |

|

|

0,07 |

0,15 |

0,08 |

|

|

0,06 |

0,18 |

0,12 |

|

|

0,22 |

0,32 |

0,10 |

|

|

0,14 |

0,18 |

0,04 |

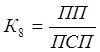

Сделаем вывод, коэффициент убыточности является отрицательным на конец года и составляет 0,51. Увеличение коэффициента свидетельствует об увеличении убыточности страховой компании, о снижении рентабельности.

Коэффициент доли перестраховщиков равен на конец года -0,25. Увеличение этого показателя свидетельствует об увеличении перестраховочных операций в компании и представляет собой плату за риск.

Коэффициент расходов также на конец года является отрицательным и наблюдался на уровне -0,17. Увеличение коэффициента свидетельствует о снижении рентабельности, о снижении экономической эффективности вложений.

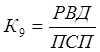

Коэффициент уровня доходов по инвестиционной деятельности равен 0,1. Увеличение этого коэффициента свидетельствует об увеличении доходности страховой компании от инвестирования, а следовательно об увеличении рентабельности страховой компании.

Коэффициент эффективности инвестиционной деятельности возрос по сравнению с началом года на 0,08 и составил 0,15. Увеличение коэффициента свидетельствует об увеличении эффективности инвестиционных проектов и об увеличении рентабельности.

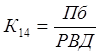

Обобщающий коэффициент рентабельности собственного капитала возрос на 0,12 и на конец года составил 0,18. Коэффициент должен быть больше 0.

Рентабельность капитала страховой организации увеличивалась и на конец года составила 0,32. Рентабельность собственного капитала также возросла и составила 0,18. Что свидетельствует об эффективности использования капитала организации.

В силу проведенного финансового оздоровления страховой компании за отчетный год показатели рентабельности улучшаются. Что свидетельствует об эффективном использовании капитала компании.

Статьи по теме:

Нормативная база операций с аккредитивами

Операции с аккредитивами регулируются следующими нормативными документами.

1. Гражданский кодекс Российской Федерации (часть вторая).

2. Унифицированные Правила ICC для Межбанковского Рамбурсирования по Документарным аккредитивам (URR 525).

3. Унифицированные правила и обычаи для документарных ...

Особенности развития банковской системы России на современном этапе

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Банки в РФ создаются и действуют на основании ФЗ от 2.12.90 г. № 395-1 «О банках и банковской деятельности» (в ред. от 21.03.02), в ...

Организация кредитной политики в современных коммерческих банках

Кредитоспособность клиента коммерческого банка – это способность полностью и в срок рассчитываться по своим долговым обязательствам. Цели и задачи анализа проводимой кредитной политики – это в первую очередь перечень предлагаемых кредитных продуктов, которые наиболее конкурентоспособные на банковс ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация