Формы безналичных расчетов при дебетовом банковском переводе

Информация » Безналичные расчеты: их значение и развитие » Формы безналичных расчетов при дебетовом банковском переводе

За последние годы существенно возрос уровень банковского обслуживания населения пластиковыми карточками. В Республике Беларусь расчеты и другие операции с помощью банковских пластиковых карточек начали развиваться с середины 90-х гг. ХХ в., то есть относительно недавно. В настоящее время эти расчеты регулируются рядом законодательных и нормативных актов, среди которых наиболее важными являются:

Банковский кодекс Республики Беларусь [5];

Закон Республики Беларусь «Об электронном документе» [8];

Правила осуществления операций с использованием банковских пластиковых карточек, утвержденные постановлением Правления Национального банка Республики Беларусь от 29.03.2001 г. № 65 [9];

Постановление Правления Национального банка Республики Беларусь «О минимальных требованиях к осуществлению операций с банковскими пластиковыми карточками электронных денег» от 27.06.2001 г. № 146 [9].

Банковская пластиковая карточка представляет собой платежный инструмент, который обеспечивает доступ к банковскому счету и проведение безналичных расчетов за товары и услуги, получение наличных денежных средств и осуществление других операций, предусмотренных действующим законодательством [6,стр. 96].

Пластиковые карточки можно классифицировать по ряду признаков:

по характеру эмитента:

а) банковские (выпускаемые одним или несколькими банками);

б) небанковские (эмитентами этих карточек являются различные компании). Например, в Республике Беларусь широкое распространение получили карточки Белтелекома.

2) в зависимости от характера платежных систем:

а) частных систем (выпускаются одним банком или компанией) Например, карточки ОАО «Белпромстройбанк», «Берлио», «Нефтекарт»;

б) внутренней (национальной) системы (участниками и владельцами являются резиденты). Например, система «Белкарт» в Республике Беларусь;

в) международных систем (владельцем является нерезидент и среди участников есть нерезиденты). Например, системы «VISA», «Europay / Mastercard», «Union Card», «Diners Club», «JSB» и другие.

3) в зависимости от владельца счета:

а) личные (предназначены для расчетов физических лиц – клиентов банка):

– именные (открываются на одно лицо);

– семейные, или дополнительные (открываются одним физическим лицом, но дают возможность членам его семьи пользоваться средствами данного карт-счета, то есть осуществлять операции с помощью карточек, открытых на один общий счет);

б) корпоративные (открываются юридическими лицами – клиентами банка и дают право на совершение операций по карт-счету конкретным физическим лицам (работникам данной фирмы) – пользователям по договоренности).

4) по принципу изготовления, наличии памяти и степеней защиты:

а) с тиснением;

б) с магнитной полосой;

в) со встроенным микропроцессором (смарт-карты);

г) оптические (изготовленные по принципу компакт-диска).

5) в зависимости от характера использования средств, находящихся на карт-счете:

а) дебетовые (операции по ним производятся в пределах остатка средств на карт-счете клиента);

б) кредитные (операции по ним производятся за счет кредита, предоставляемого банком-эмитентом клиенту);

в) дебетно-кредитные (расчеты по ним ведутся как за счет собственных средств владельца счета, так и за счет банковского кредита). Использование этих карточек предполагает наличие депозита на счете, а использование кредитных карточек не исключает нулевой исходный остаток.

6) по кругу операций и дополнительных услуг, предоставляемых эмитентом держателям, карточки делятся на классы:

а) «стандарт»;

б) бизнес-карты («серебряные»);

в) «голд» («золотые») и «платиновые» карты и тому подобное.

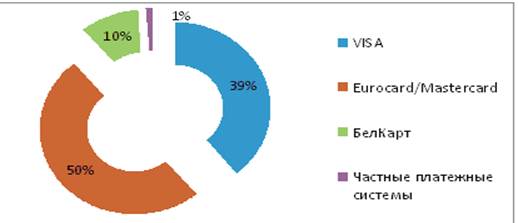

Распространенность различных платежных систем представлено на Рисунке 2.

Рисунок 2 - Соотношение объемов операций, совершенных с использованием различных платежных систем на 2011 г.

Для совершения операций по выдаче наличных денег в кассах банков, их филиалов или расчетно-кассовых центрах организуются пункты выдачи наличных денежных средств (ПВН). Для этой цели устанавливают банкоматы, которые представляют собой электронные программно-технические комплексы, выполняющие операции по выдаче наличных денег без участия оператора. Также они могут производить регистрацию клиентов, предоставлять информацию о состоянии их карт-счета.

Платеж фиксируется на бумажном носителе или в электронном виде в карт-чеке, который служит подтверждением совершения сделки и основанием для оформления платежных инструкций по переводу денег в адрес магазина или службы сервиса. Затем карт-чеки из ПТС поступают на обработку в обслуживающий банк, в котором на их основе составляются платежные инструкции банку-эмитенту для перевода денежных средств за счет клиента. Таким образом, данная операция является одной из форм дебетового банковского перевода. Схема документооборота при расчетах БПК представлена в Приложении А на Рис А.4.С целью своевременного и точного проведения платежей с использованием карточек в расчетах могут также участвовать процессинговые центры, ответственные за техническую сторону операций (прием, обработку и пересылку информации, фиксирование платежей и так далее), и расчетные (клиринговые банки), которые оперативно проводят взаимозачеты по платежам между банками-эквайерами и эмитентами [2, с. 65 – 69].

Статьи по теме:

Банк как расчетный центр

В соответствии со ст. 28 Федерального закона «О банках и банковской деятельности» кредитные организации на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через создаваемые в установленном порядке расчетные центры и ...

Бизнес – процессы в банках их описание и оптимизация

Бизнес – процесс – это цепочка видов деятельности (работ, процедур), преобразующая имеющиеся на выходе ресурсы ( входные потоки) в конечный продукт, имеющий ценность для потребителя. Совокупность бизнес-процессов обеспечивает достижение конечных целей организации. В самом общем виде, бизнес – проц ...

Понятие и сущность реинжиниринга бизнес – процесса

Понятие реинжиниринг возникло примерно в 1990 г. и по сегодняшний день продолжает вызывать активный интерес специалистов в области менеджмента и информационных технологий. К настоящему времени, данная тема активно изучается, по ней написаны десятки монографий, сотни статей, материалы конференций, ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация