Анализ финансово-хозяйственной деятельности банка

Информация » Совершенствование организации банковского кредитования юридических лиц » Анализ финансово-хозяйственной деятельности банка

Банк использует так называемые сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты используются если фактическая выплата дохода осуществляется по окончании срока действия вклада (например, стабильный, практичный, пенсионный и др.). Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли.

Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вклада для различных отраслей. При этом банк учитывает требования и возможности различных категорий вкладчиков - от крупных предприятий до мелких. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов в Банке индивидуальны в зависимости от категории клиента, суммы и срока вносимого депозита.

В Банке клиенты - юридические лица могут открыть вклады в рублях, долларах США, ЕВРО. Теперь подробнее рассмотрим те виды вкладов, которые предлагает Банк своим клиентам, и проанализируем спрос на них за последние 3 года (см. табл. 2.4 и рис. 3).

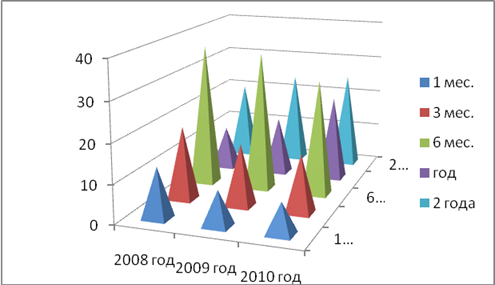

Таблица 2. 4 Динамика вкладов Банка (млн. руб.)

|

Срок вклада |

2008 год |

2009 год |

2010 год | |||

|

Значение |

% в структуре |

Значение |

% в структуре |

Значение |

% в структуре | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 мес. |

1202 |

13,0% |

2302 |

9,0% |

2907 |

8,0% |

|

3 мес. |

1705 |

19,0% |

4405 |

16,0% |

5508 |

15,0% |

|

6 мес. |

3402 |

37,0% |

9945 |

36,0% |

11020 |

30,0% |

|

год |

1003 |

11,0% |

4006 |

15,0% |

7880 |

22,0% |

|

2 года |

1980 |

20,0% |

7052 |

24,0% |

9613 |

25,0% |

|

ИТОГО: |

9292 |

100,0% |

27710 |

100,0% |

36928 |

100,0% |

Как видно из данной Таблицы, что доверие юридических лиц к Банку растет что подтверждают расчетные значения по увеличению всех видов вклада от минимального до максимального срока.

Рисунок 3 -Структура Банковских вкладов

Рис. 3 наглядно подтверждает данные приведенные в табл. 2.4.

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

разрабатывать собственную депозитную политику;

особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

Статьи по теме:

Основная характеристика валютного рынка

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Для этих и других целей существуют специальные рынки, на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками.

Следовательно ...

Кредит на неотложные

нужды

Кредит на неотложные нужды могут получить граждане РФ в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

При предоставлении кредита в сумме, не превышающей 100 долларов США (или рублевого эквивалента этой суммы), и на срок не более 6 месяцев, мак ...

Применение трендовой модели оценки риска при кредитовании юридических лиц

Прогнозирование с помощью трендов считается одним из простейших методов статистического прогнозирования. Методика построения трендовых моделей представляет собой сочетание качественного экономического анализа и формальных математико-статистических процедур. Последние включают в себя выбор класса ф ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация