Анализ финансово-хозяйственной деятельности банка

Информация » Совершенствование организации банковского кредитования юридических лиц » Анализ финансово-хозяйственной деятельности банка

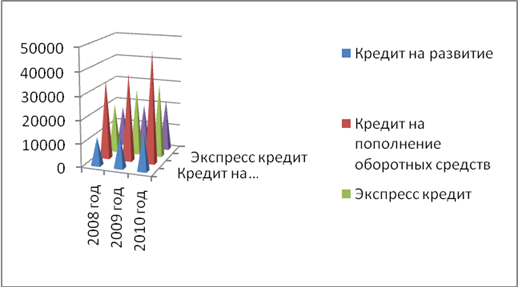

Итак, рассмотрим структуру кредитов банка представив ее в табл. 2.3 и рис. 2.

Таблица 2.3 Анализ кредитного портфеля Банка (тыс. руб.)

|

Наименование кредита |

2008 |

% |

2009 |

% |

2010 |

% | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||

|

На развитие |

12042 |

15,0% |

14044 |

15,0% |

17055 |

15,0% | |||

|

На пополнение оборотных средств |

34040 |

41,0% |

37550 |

38,0% |

47903 |

41,0% | |||

|

Экспресс кредит |

21037 |

25,0% |

28449 |

29,0% |

31515 |

27,0% | |||

|

Экспресс кредит без залога |

17095 |

19,0% |

18946 |

18,0% |

22065 |

17,0% | |||

|

Итого: |

84214 |

100,0% |

98989 |

100,0% |

118538 |

100,0% | |||

Как видно из данной Таблицы видно, все виды кредитов Банка активно используются, это может быть связано с тем, что у банка эффективная кредитная политика, которая способствует поддержанию необходимого числа клиентов Банка. В процентной структуре некоторые виды кредитов сокращаются так как происходит увеличение общего объема кредитов.

Рисунок 2 - Структура Банковских кредитов

Рис. 2 наглядно подтверждает данные приведенные в табл. 2.3.

Депозитные операции. Депозит - это главный вид привлекаемых коммерческими банками ресурсов. Осуществление депозитных операций предполагает разработку собственной депозитной политики, под которой понимается совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков [8].

Основными элементами депозитной политики являются:

стратегия банка по разработке основных направлений депозитного процесса;

тактика банка по организации формирования ресурсной базы;

контроль над реализацией депозитной политики.

Депозитная политика банка определяется, во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят так же и от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных предложений по депозитам и выработкой условий депозитных договоров.

Статьи по теме:

Перспективы консолидации банковского сектора

Для укрепления своих позиций на рынке и роста капитализации многим российским банкам необходимо создание альянсов и привлечение стратегических инвесторов. С точки зрения перспектив развития банковского сектора наряду с динамическими факторами важную роль играет такой качественный фактор, как консо ...

Факторы и угрозы, влияющие на экономическую безопасность

кредитной организации ОАО «Сбербанк России»

Все факторы экономической безопасности организации в зависимости от источника возникновения можно поделить на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих, независимы от принятых решений, действий менеджера. Это состояние финансовой конъю ...

Классификация рисков в деятельности

государственного посредника в сфере военно-технического сотрудничества

Основная доля коммерческих рисков в деятельности государственного посредника в сфере военно-технического сотрудничества связана с проблемой исполнения всеми участниками процесса ВТС предписанных им функций, а также взятых на себя обязательств в ходе заключения и исполнения контрактов. В сочетании ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация