Анализ основных показателей финансово-хозяйственной деятельности кредитной организации ОАО «Сбербанк России»

Информация » Экономическая безопасность кредитной организации » Анализ основных показателей финансово-хозяйственной

деятельности кредитной организации ОАО «Сбербанк России»

Чистые доходы от операций с ценными бумагами, включая торговые доходы и доходы от переоценки, снизились на 34,2 процента за 2010 год, составив 24,0 млрд. рублей. Помимо эффекта на чистую прибыль, положительная переоценка ценных бумаг, имеющихся в наличии для продажи, в размере 31,3 млрд. рублей была отражена в составе прочих компонентов совокупного дохода.

В результате, операционные доходы до формирования резервов под обесценение кредитного портфеля за 2010 год выросли на 2,9 процента в сравнении с предыдущим периодом.

Операционные расходы Группы выросли на 23,2 процента в сравнении с 2009 годом. Основным компонентом операционных расходов являются расходы на персонал, которые увеличились на 24,0 процента вследствие плановой реализации программы по приведению зарплат сотрудников в соответствие с рыночным уровнем. Рост прочих операционных расходов обусловлен расходами на различные инфраструктурные проекты, связанные с реализацией стратегии развития Сбербанка, а также расширением бизнеса Группы. Расходы по созданию резервов под обесценение кредитного портфеля за 2010 год снизились на 60,5 процента по сравнению с 2009 годом и составили 153,8 млрд. рублей. Сокращение расходов на резервирование обусловлено снижением темпов роста проблемной задолженности на фоне восстановления российской экономики, а также активной работой Группы по стабилизации качества кредитного портфеля.

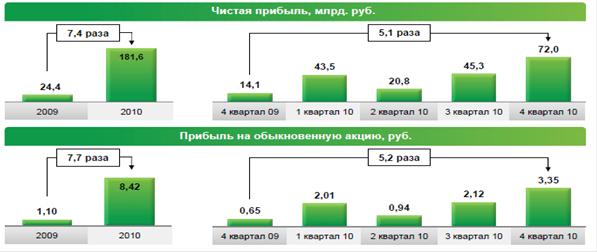

За 2010 год Группа получила чистую прибыль в размере 181,6 млрд. руб. против 24,4 млрд. руб. за 2009 год. Основным источником роста прибыли стало сокращение отчислений на создание резервов на 235,1 млрд. руб. (или на 60,5%) за 2010 год в сравнении с 2009 годом.

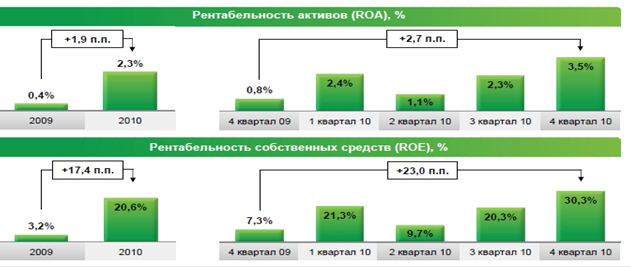

Рисунок 4 – Основные финансовые показатели

Причиной снижения чистой прибыли во втором квартале 2010 года явились убытки от торговых операций и переоценки ценных бумаг, а также рост операционных расходов. Прибыль на обыкновенную акцию составила 8,42 руб. в сравнении с 1,10 руб. за прошлый год. Поквартально отследить эти финансовые показатели позволяет рисунок 4 – Основные финансовые показатели. В 2010 году Группа продемонстрировала высокие результаты деятельности, что подтверждается рентабельностью собственных средств в 20,6%. В четвертом квартале 2010 года показатели рентабельности Группы ROA и ROE увеличились по сравнению с предыдущим кварталом вследствие роста чистой прибыли.

Активы Группы по состоянию на 31 декабря 2010 года составили 8 628,5 млрд. рублей, показав рост в 21,4 процента за отчетный период. Основными источниками роста активов стали увеличение кредитного портфеля Группы и рост вложений в ценные бумаги.

За 2010 год кредитный портфель после вычета резерва под обесценение увеличился на 12,9 процента. Начиная со второго квартала 2010 года наблюдалось увеличение спроса как на коммерческие, так и на розничные кредиты. Так, в четвертом квартале 2010 года кредиты корпоративным клиентам до вычета резерва выросли на 5,9 процента по сравнению с третьим кварталом и составили 4 872,2 млрд. руб. по состоянию на 31 декабря 2010 года.

Кредиты физическим лицам выросли на 4,8 процента за аналогичный период и составили 1 319,7 млрд. рубелей. При этом с начала 2010 года кредиты корпоративным клиентам до вычета резерва увеличились на 14,2 процента, а кредиты физическим лицам - на 12,1 процента.

Статьи по теме:

Текущее состояние

ипотечного кредитования в России

Статистика по ипотечным кредитам показывает, что ипотечные кредиты являлись самым надежным финансовым инструментом для вложений денежных средств после государственных облигаций. На 01.01.2007 доля просроченной задолженности по ипотечным жилищным кредитам составила 0,021%, поэтому качество ипотечны ...

Кризис США в сфере страхования

Кризис экономики и финансов скачет по планете то быстрее, то медленней, переходя из страны в страну, из региона в регион, принимая то одну форму, то другую. Сейчас его уже признают мировым, хотя официальные власти и экономические эксперты ещё недавно отказывались это делать. А когда признали, то с ...

Пожар 16 апреля 1984 г.

16 апреля 1984 года огнем был полностью уничтожен завод по производству фанеры, построенный в конце 1970 года и расположенный в Техасе. В результате пожара был нанесен материальный ущерб, превышающий в современных ценах 40 млн дол. США. Завод состоял из основного цеха площадью около 30 тыс. кв. м. ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация