Смарт-карта изнутри

Информация » Перспективы развития платежных карточек » Смарт-карта изнутри

Во всем мире осуществляется постепенный переход с магнитных пластиковых карточек на карточки со встроенным микропроцессорным чипом (так называемые «смарт-карточки»).

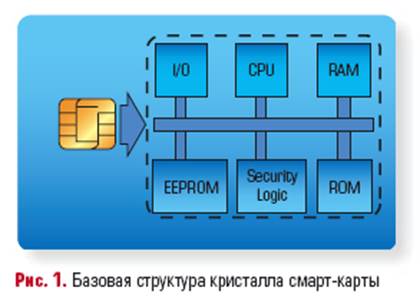

Кристалл смарт-карты (рис. 1) в базовой конфигурации состоит из центрального процессора (CPU), однократно программируемой памяти (ROM, ПЗУ), оперативной памяти (RAM, ОЗУ), энергонезависимой электрически перепрограммированной памяти (EEPROM, ППЗУ), логики обеспечения безопасности (Security Logic) и интерфейса ввода/вывода информации (I/O).

Микропроцессор является сердцем кристалла. Он обеспечивает управление всеми элементами периферии, выполняет вычислительные операции и криптографические преобразования. Программное обеспечение, которое определяет интеллект карточки и заставляет процессор функционировать по заданным правилам, располагается в ПЗУ и программируется на заводе-изготовителе. Этот процесс называется маскированием кристалла, и его экономически целесообразно выполнять при заказах в несколько сотен тысяч кристаллов. ППЗУ позволяет разместить часть выполняемого кода программ. Это дает возможность программировать нестандартные приложения без дорогостоящей операции маскирования ПЗУ. Однако необходимо учитывать, что размер памяти ППЗУ существенно влияет на стоимость кристалла. Поэтому для крупных проектов код специального приложения целесообразно переводить в область памяти ПЗУ. Эту операцию, как правило, выполняют поэтапно. Программа смарт-карты создается в форме операционной системы. Это обеспечивает гибкость в применении, позволяет создавать универсальные средства для многих приложений пользователей и гарантирует независимость от разработчиков операционных систем при создании собственных приложений. Карточная операционная система функционально похожа на операционную систему компьютера. Она имеет файловую организацию данных, защищает их от несанкционированного доступа, разграничивает права пользователей, управляет интерфейсами обмена и собственной периферией (ППЗУ, таймер и прочее), позволяет запускать приложения пользователя, выполнять команды операционной системы и сервисные функции. Операционная система обеспечивает платформу, позволяющую оперативно создавать различные, в т.ч. и нефинансовые приложения: электронный кошелек, электронный чек, дебетовую карту, электронный паспорт, а также многочисленные виды приложений, адаптированных к условиям реальной жизни (карта торговца, транспортная, страховая, телефонная — для междугородних переговоров, доступа, трансфертная, всевозможные служебные и прочие). Возможно создание приложения, которое позволит превратить карту в устройство для шифрования и электронной подписи документов. На одной карте могут находиться несколько различных приложений, которые будут работать независимо друг от друга и иметь свои механизмы защиты. Число загружаемых приложений ограничено только объемом доступного ППЗУ (на сегодняшний день — 16 Кб, в перспективе — 64 Кб и более). Операционная система поддерживает каталоги и файлы. Последние достижения в технологии производства кристаллов позволяют в чипе прежних размеров дополнительно размещать криптопроцессоры Triple DES, RSA и др., таймер, порт UART, модуль подсчета CRC, генераторы случайного шума, дополнительную оперативную память, одновременно два интерфейса ввода/вывода — контактный и бесконтактный, а также увеличивать разрядность процессоров с 8 до 16 бит, размера ПЗУ — до 64 Кб, ППЗУ — до 32 Кб.

Статьи по теме:

Экономические предпосылки развития систем

гарантирования банковских вкладов

На сегодняшний день система защиты банковских депозитов в той или иной форме существует как в развитых, так и в развивающихся странах, являясь при этом неотъемлемой частью банковской системы. На Западе данная схема получила большое распространение и в силу своей развитости подразумевает под собой ...

Обслуживание банковских счетов

Открытие расчетного счета клиента в банке осуществляется на основании заключенного договора банковского счета и документов, определенных законодательством Российской Федерации.

Тарифами банка может быть установлена комиссия за открытие расчетного счета клиента, уплата, которой производится клиент ...

Первичное

собеседование с клиентом, прием документов

Первичное собеседование с клиентом производится сотрудником бизнес-подразделения с целью определения ключевых моментов кредитования, консультирования. Собеседование проводится по вопросам, представляющим основной интерес для Банка.

Результаты собеседования заносятся в протокол первичного собеседо ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация