Финансовый анализ и деятельность страховой компании

Информация » Финансовый анализ и деятельность страховой компании » Финансовый анализ и деятельность страховой компании

В общем, и по страхованию иному, чем страхование жизни постоянно происходит стабильный рост страховых взносов, чего нельзя сказать о страховании жизни. В 2006 году наблюдается резкий спад сборов по этому виду страхования, скорей всего именно в этом году ВСК отказалась от использования в своей страховой практике зарплатных схем. Затем наблюдается постепенный рост, но в общем объеме взносов он незначителен. Такая тенденция объясняется не развитостью и низким спросом на данный вид страхования в целом по стране, но то, что уже есть и сохраняется динамика роста, говорит о плодотворной деятельности компании в этой области.

Наибольший удельный вес в страховых премиях занимают взносы по рисковым видам страхования, и как уже отмечалось основным источником поступлений является ОСАГО.

Так же необходимо отметить, что часть страховых взносов была передана в перестрахование и составила 705909 тыс. рублей, а именно страховой премии по страхованию жизни – 1,3% от страховой премии по данному виду страхования и 11,2% от рисковых видов страхования. И эта тенденция вполне объяснима, т.к. именно в рисковых видах страхования содержатся наиболее крупные риски, которые самостоятельно страховая компания покрыть не сможет.

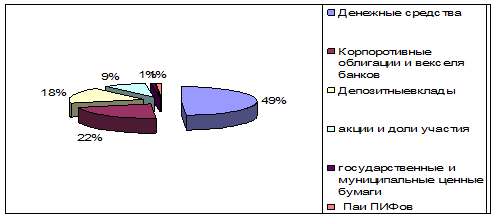

Для получения дохода от инвестиционной деятельности основная часть финансовых активов ВСК инвестируется в инструменты с фиксированной доходностью. Наибольшую долю в активах компании занимают банковские вклады, депозитные сертификаты и векселя банков, корпоративные облигации, паи паевых инвестиционных фондов, облигации Правительства Москвы.

Инвестиционная стратегия ВСК довольно эффективна, наблюдается рост доходов. За год доходы от инвестиционной деятельности увеличились почти в 2 раза. Рассмотрим данный вид деятельности более подробно.

ВСК размещает средства в 112 банках в различных регионах России, имеет в активе обращающиеся на ММВБ облигации более чем 40 эмитентов, относящихся к разным отраслям экономики, работает с паями пяти паевых инвестиционных фондов под управлением ведущих управляющих компаний. Все операции с биржевыми ценными бумагами компания осуществляет на ММВБ.

Размещение средств в векселя и депозиты банков осуществляется в основном на период от 90 до 270 дней. Средний срок до погашения портфеля банковских депозитов и векселей составляет менее 100 дней. В первую десятку банков по сумме приобретенных векселей и размещаемых компанией депозитов входят: Сбербанк России, Внешторгбанк, Росбанк, Россельхозбанк, Банк «Возрождение», Газпромбанк, КМБ-Банк, Балтийский Банк, Банк «Авангард», Транскпаиталбанк и другие.

Рис. 2. Структура инвестиционного портфеля ВСК по состояние на 01.01.2005 г.

Основу облигационного портфеля ВСК составляют корпоративные облигации второго эшелона. В первую десятку эмитентов корпоративных облигаций по сумме размещаемых компанией средств входят: ОАО «Северсталь», ОАО «МГТС», ОАО «Северсталь-Авто», ОАО «Нижнекамскнефтихим», ОАО «Вимм-Биль-Данн ПП», ОАО «Челябинский металлургический завод», ОАО «Трубная металлургическая компания», ООО «Вымпелком-Финанс», ООО «Пивоваренная компания «Балтика», ОАО «Авоваз», ОАО «ЦентрТелеком».

Общая сумма расходов за 2008 год составила 13889960 тыс. рублей.

При более детальном рассмотрении расходов видно, что наибольший удельный вес в объеме расходов занимают расходы по инвестициям, и этот показатель увеличился в 2008 году (рис.2). Такая тенденция может быть связана со сроком размещения инвестиций, т.к. наибольший удельный вес в инвестиционном портфеле занимают краткосрочные, наиболее ликвидные инвестиции, приносящие не высокий доход, но затраты на их размещения довольно ощутимы. Удельный объем выплат в структуре расходов уменьшился и за 2008 год составил 26,8%, причем по рисковым видам страхования 26,7%. Такая структура расходов по выплатам соответствует структуре доходов по взносам. Доля перестраховщиков в выплатах составила 59028 тыс. рублей, а передано было страховых премий - 705909 тыс. рублей. Таким образом, перестраховщик покрывает только 1,5% выплат. Такая тенденция может быть объяснена тем, что 70% договоров перестрахования являются облигаторными и это обязывает ВСК как цедента к передаче определенных долей во всех рисках, принятых на страхование, если их общая сумма превышает определенное заранее собственное участие (гарантию) страховщика. А вероятность наступления страхового риска, к примеру, по таким договорам не велика, но отказаться в передачи данных рисков он не может и как следствие доля страховых премий переданных в перестрахования может оказаться на много выше, чем доля перестрахования в выплатах, а это не выгодно для компании. Но с другой стороны, большая доля облигаторного перестрахования является показателем стабильности перестраховочной защите, формируемой ВСК.

Статьи по теме:

Понятие страхования гражданско-правовой ответственности

Страхование может быть рассмотрено с нескольких точек зрения: с экономической, социальной и юридической.

Страхование с экономической точки зрения является самостоятельной категорией. Страхование возникло в далекие исторические времена, начиная с первых этапов развития общественного производства, ...

Сущность ценных бумаг и их классификация

Товаром на рынке ценных бумаг являются ценные бумаги, иначе называемые фондовыми ценностями, фондовыми активами. В Законе Республики Беларусь «О ценных бумагах и фондовых биржах» от 12 марта 1992 года (ред. от 11.11.2002) дается следующее определение ценных бумаг: «Ценные бумаги (акции, облигации) ...

Сравнительный подход и его методы

Данный подход к оценке базируется на информации о недавних рыночных сделках либо объектах, выставленных на продажу. В его основу положен принцип замещения, который гласит, что рациональный покупатель не заплатит за конкретную собственность больше, чем обойдется приобретение другой собственности, о ...

Меню сайта

- Главная

- Центральный банк

- Инвестиции

- Обязательное страхование

- Рынок ценных бумаг

- Потребительский кредит

- Перестрахование

- Информация